Wertschöpfung

Die betriebswirtschaftlichen Berechnungen wurden durch das Institut für Dauerhaft Umweltgerechte Entwicklung von Naturräumen der Erde (DUENE e. V.) vorgenommen. Eine Kurzfassung des Endberichts steht als Download bereit:

Endbericht DUENE e. V.

Vier landwirtschaftliche Betriebe haben dem HYDBOS-Projekt betriebliche Daten zur Verfügung gestellt. In Verbindung mit den im Projekt ermittelten Ertragsparametern konnten umfangreiche Berechnungen durchgeführt werden (Methodenübersicht -> Wertschöpfung). Auf dieser Seite werden Ergebnisse zu den betriebs- und flächenspezifischen IST-Zuständen und den daraus abgeleiteten Bewirtschaftungsszenarien dargestellt. Dadurch soll verdeutlicht werden, welche Auswirkungen eine partielle Nutzungsumstellung (Extensivierung) auf betrieblicher Ebene haben kann:

Betrieb 1: Mutterkuhhaltung; Extensivierung -> Nutzungsumstellung auf Rohrglanzgras in Teilbereichen

Betrieb 2: Mutterkuhaltung; Extensivierung -> Dezimierung der Nutzungshäufigkeit von Ø 2,5 auf 2 Mal pro Jahr

Betrieb 3: Milchviehbetrieb; Extensivierung -> Nutzungsumstellung auf Mutterkuhhaltung bzw. Rohrglanzgras in Teilbereichen

Gleichzeitig werden Nutzungsalternativen ökonomisch bewertet, die den Gewinnbeitrag sehr feuchter bis nasser Standorte verbessern können.

Betrieb 4: Verschiedene Verfahren; Extensivierung -> Schilfanbau auf Nasswiesen, die zur Landschaftspflege 1 Mal jährlich gemulcht werden

Ergebnisse IST-Zustand

Die betriebsspezifischen Annahmen, welche während der Berechnungen getroffen werden mussten, sind vielfältig. Ein Grund dafür ist das zum Teil heterogene Flächeninventar der Betriebe. Daraus resultieren unterschiedliche Ertrags- und Energieleistungen je Schlag. Das wurde bei den Berechnungen berücksichtigt. Andere Größen, wie z.B. die Lohnkosten, wurden für jeden Betrieb gleich angesetzt, um eine Vergleichbarkeit der Ergebnisse zu gewährleisten.

Die Resultate wurden in Gesprächen mit den betreffenden Landwirtschaftsbetrieben vorgestellt und können als repräsentativ für das jeweils bewertete Verfahren eingestuft werden. Das Spektrum der Wertschöpfung einzelner Nutzungstypen wird deutlich:

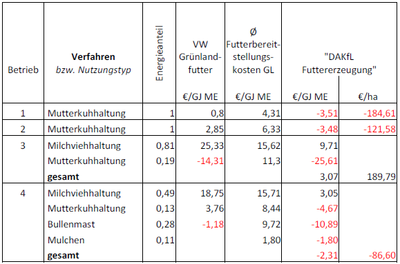

Tab.: Betriebsspezifische(r) VW, Futterbereitstellungskosten und DAKfL je Nutzungstyp auf Grünland grundwasserbeeinflusster Standorte

Der Energieanteil (3. Spalte) berücksichtigt den Anteil Futterenergie, der, gemessen an der durchschnittlichen Leistung der gesamten Grünlandfläche, für das jeweilige Verfahren bereitgestellt wird. Der Veredelungswert (VW) ist größtenteils positiv. Nach Abzug der durchschnittlichen Futterbereitstellungskosten ergibt sich für alle extensiven Verfahren eine negative Direkt- und arbeitskostenerledigungsfreie Leistung (DAKfL); also ein negativer Gewinnbeitrag. Das intensive Verfahren der Milchviehhaltung führt im Betrieb 3 zu einem positiven Gewinnbeitrag je Hektar und verbessert die DAKfL des Betriebes 4 im Vergleich zu den reinen Mutterkuhbetrieben 1 und 2. Allerdings sind die durchschnittlichen Futterbereitstellungskosten der Milchviehhaltung am höchsten, wobei die Kosten negativer externer Effekte für den Boden- und/oder Klimaschutz noch nicht integriert sind.

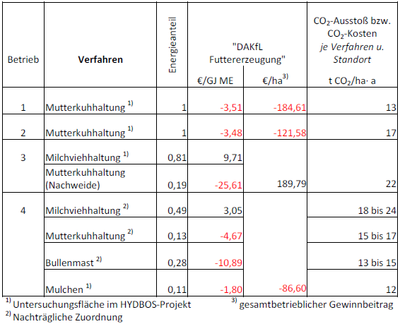

Das Umweltbundesamt hat im Jahr 2012 sogenannte Best-Practice-Kostensätze für Luftschadstoffe veröffentlicht. Darin wird für eine emittierte Tonne CO2 ein Kostensatz von 80 € angegeben (Schwermer et al. 2012). Die potentiellen CO2-Emissionen, welche aus der Entwässerung und Nutzung der je Verfahren eingesetzten Standorte resultieren, sind bekannt. Die standortbezogenen Kenntnisse lassen eine Klassifizierung der genutzten Flächen zu, auch wenn sie nicht direkt im HYDBOS-Projekt untersucht worden sind:

Tab.: Betriebsspezifische DAKfL je Nutzungstyp auf Grünland grundwasserbeeinflusster Standorte; Klassifizierung der je Verfahren genutzten Flächen sowie die daraus abgeleiteten CO2-Emissionen aus dem Abbau der organischen Bodensubstanz

Mit dem Ziel, die standortbezogenen CO2-Emissionen zu senken, wurde je Betrieb nach Potentialen für eine Nutzungsumstellung gesucht. Dabei wurde vor allem das je Verfahren eingesetzte Flächeninventar berücksichtigt. Bei negativen Gewinnbeiträgen wurde versucht, eine Verbesserung auf gesamtbetrieblichem Niveau herbeizuführen. Die notwendigen Rahmenbedingungen wurden insgesamt vorausgesetzt (z.B. Absatzmarkt für energetisch nutzbare Biomasse, Wasserverfügbarkeit für eine Erhöhung der Grundwasserstände).

Ergebnisse Bewirtschaftungsszenarien

Betrieb 1

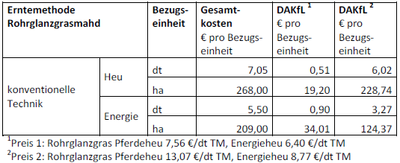

Die vorhandenen Mutterkühe reichen nicht aus, um die gesamten Grünlandaufwüchse des Betriebes zu verwerten. Daher wird in Teilbereichen eine Nutzungsänderung zu Biomasseproduktion vorgeschlagen (Untersuchungsfläche 2 der Feuchtweiden). Diese ist für maximal rund 180 ha möglich, ohne die Auflagen der Agrarumweltmaßnahmen zu verletzen und die Versorgung der derzeitigen Mutterkuhanzahl zu gewährleisten. Die Rohrglanzgrasnutzung als Pferdefutter würde Gesamtkosten von 7,05 €/dt TM oder als Energieheu von 5,50 €/dt TM verursachen. Mit den angesetzten Preisen können DAKfL zwischen 19 und 229 €/ha erreicht werden:

Tab.: Ergebnisse der Nutzungsumstellung für Betrieb 1; Rohrglanzgrasnutzung als Pferde- oder Energieheu auf max. 180 ha

Gleichzeitig kann die CO2-Emission für 180 ha um ca. 6 t bzw. 480 € je Hektar und Jahr reduziert werden. Die Unterschiede in den Gesamtkosten bei einem einheitlichen Ertrag von 50 dt/ha TM Biomasse sind auf verschiedene Erntezeitpunkte und die damit verbundenen Arbeitsschritte zurückzuführen. Rohrglanzgras zur energetischen Nutzung wird im Herbst und Winter geerntet und es entfallen die Arbeitsschritte Wenden und Schwaden. Dadurch kann das Energieheu günstiger produziert werden.

Betrieb 2

Die berechnete Nutzungsumstellung stellt eine moderate Extensivierung der Grünlandflächen (Untersuchungsfläche 1 der Feuchtweiden) dar. Die derzeitige durchschnittliche Nutzungshäufigkeit für das betriebliche Flächeninventar beträgt 2,5 Nutzungen im Jahr, wobei die Beweidung überwiegt. Die Extensivierung sieht eine einmalige Schnitt- und Weidenutzung im Wechsel vor. Ein Ertragsrückgang von 40 auf ca. 35 dt TM/ha wird einkalkuliert und der Tierbestand demzufolge um 11 % reduziert. Die Energiegehalte verändern sich dabei nicht, da bereits auf eine Stickstoffdüngung verzichtet wird. Aufgrund dieses Verdünnungseffekts erhöht sich die DAKfL auf -103,00 €. Im Durchschnitt könnten 4 t CO2 bzw. 320 € je Hektar und Jahr eingespart werden.

Betrieb 3

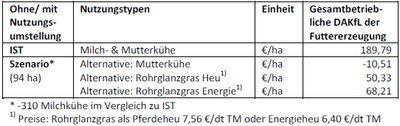

Die intensive Bewirtschaftung der Grünlandflächen für die Milchviehhaltung soll teilweise extensiviert werden. Dabei handelt es sich um 94 ha, die der Untersuchungsfläche 2 des Intensivgrünlands zuzuordnen sind; also schwer regulierbare, heterogene Flächen, auf denen es vermehrt zu Ertragseinbußen kommt. Die angegebenen 75 dt TM/ ha Jahresertrag werden standort- und witterungsbedingt nicht immer erreicht (Ertragsstruktur Intensivgrünland). Mit der Extensivierung soll der Wasserstand angehoben und die Fläche nur noch maximal zweimal jährlich genutzt werden. Dabei geht die Futterqualität auf angenommene 5,7 MJ NEL/kg TM zurück. Da das betriebliche Futteraufkommen in der IST-Situation ausgeschöpft ist, muss bei einer partiellen Extensivierung der Milchviehbestand reduziert werden. Nach den Berechnungen können dann ca. 600 Milchkühe mit Nachzucht gehalten werden (34 % weniger als im IST-Zustand). Die 94 ha, die extensiviert werden sollen, können verschiedenartig genutzt werden (Mutterkuhhaltung, Rohrglanzgrasanbau als Pferde- oder Energieheu):

Tab.: Veränderung der DAKfL für eine teilflächenspezifische Nutzungsumstellung im Betrieb 3

Jede Nutzungsumstellung verringert den gesamtbetrieblichen Gewinnbeitrag, wobei dieser für die Nutzungsalternative "Rohrglanzgras" im positiven Bereich bleibt. Allerdings können für die ausgewählten 94 ha 7 t CO2 bzw. 560 € je Hektar und Jahr eingespart werden.

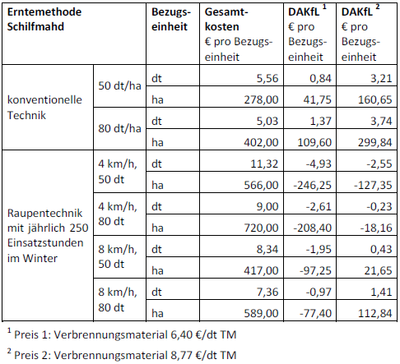

Betrieb 4

Die in Betracht gezogene Nutzungsumstellung betrifft die Landschaftspflegefläche, auf der momentan nur gemulcht wird und keine Wertschöpfung durch die Aufwüchse erzielt wird (Untersuchungsfläche 3 der Feucht- und Nasswiesen). Alternativ können diese 72 ha zur Produktion von Schilfbiomasse bei fast ganzjährig oberflächennahen Grundwasserständen genutzt werden. Die betriebswirtschaftliche Einschätzung der Biomasseproduktion variiert für verschiedene Erntemethoden:

Tab.: Ergebnisse der Nutzungsumstellung für Betrieb 4; Schilfanbau als Energieheu auf max. 72 ha

Eine Ernte mit konventioneller Technik erzielt für beide Ertragsannahmen positive Gewinnbeiträge. Schilf gehört momentan nicht zu den förderfähigen Dauerkulturen. Der Absatzmarkt ist regional stark begrenzt. Für Flächen der Gruppe „Nasswiesen auf Niedermoor“ ermöglicht der Schilfanbau eine nasse Bewirtschaftungsalternative. Das Einsparungspotential liegt hier bei 8 t bzw. 640 € je Hektar und Jahr.

Insgesamt zeigen die Berechnungen, dass es keine allgemeinen Lösungen gibt. Bei einer Nutzungsumstellung im Sinne des Boden- und Klimaschutzes müssen stets die speziellen Standorteigenschaften in Verbindung mit dem bewirtschaftenden Betrieb betrachtet werden.

Literatur

Ochsner, S., Wichtmann, W. (2014): Betriebswirtschaftliche Bewertung des Grünlands - Arbeit im Projekt HYDBOS. Institut für Dauerhaft Umweltgerechte Entwicklung von Naturräumen der Erde e. V. (Hrsg.).

Schwermer, S., Preiss, P. & Müller, W. (2012): Best-Practice-Kostensätze für Luftschadstoffe, Verkehr, Strom- und Wärmeerzeugung. Umweltbundesamt Dessau-Roßlau (Hrsg.).